Un outil de classe mondiale pour mesurer la performance de votre organisation, quelle que soit sa taille. Une occasion unique de vous positionner par rapport aux meilleurs!

Des contenus et un format adaptés à la réalité de votre entreprise. Faites venir nos formateurs dans votre organisation, ou profitez d’une formation à distance.

Des recueils d’outils contenant des recettes et exemples concrets. Faites de nos guides vos alliés dans le développement de vos compétences professionnelles.

Commandes inexactes, produits rebutés, reprises d’un service, frais de transport reliés à des retours clients, surconsommation de matière, heures supplémentaires, absentéisme, rapports erronés et retards aux réunions… toute cette non-qualité coûte cher. Très cher.

Que l’on soit une organisation commerciale, manufacturière, de services, sans but lucratif ou un organisme public, les attentes grandissantes des clients ainsi que la férocité des marchés forcent constamment les organisations à améliorer leur performance et à éliminer les coûts inutiles.

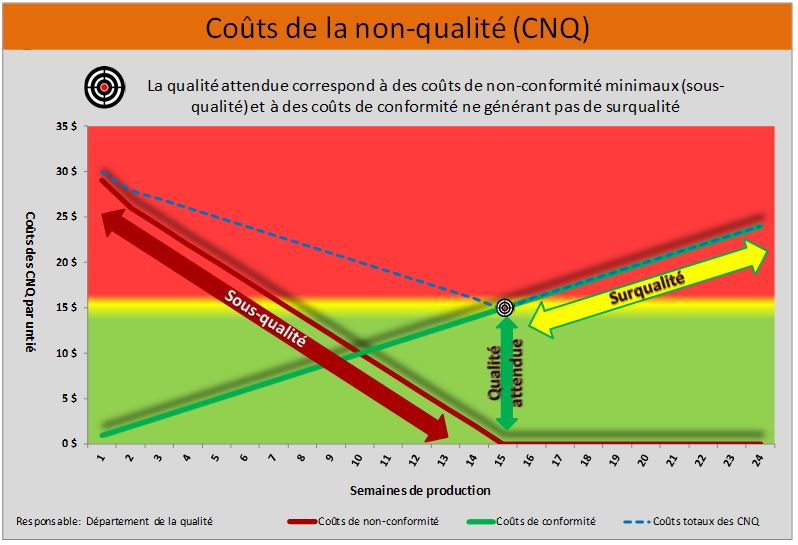

Les coûts de la non-qualité (CNQ) suscitent l’intérêt des dirigeants puisqu’ils représentent généralement entre 15 % et 35 % du chiffre d’affaires ou du budget. Puisque l’on ne peut contrôler et améliorer que ce que l’on mesure, un système qui chiffre les CNQ est un outil indispensable. Sinon, comment savoir par où commencer et déterminer ce qui coûte le plus cher?

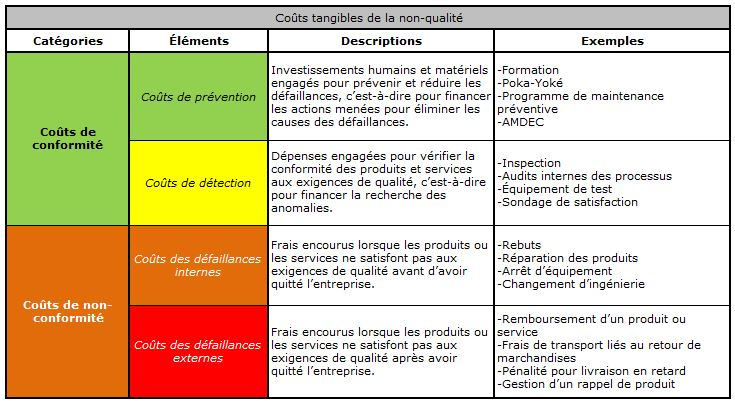

Avant de vouloir réduire les CNQ, il faut donc les quantifier de manière systématique. Les CNQ se divisent en deux grandes catégories :

Les coûts de conformité, soit les coûts de prévention et de détection. Ces derniers sont tangibles et par conséquent facilement calculables. Ils ne représentent souvent que la pointe de l’iceberg des CNQ.

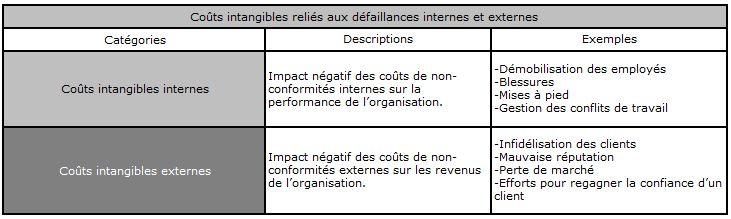

Les coûts de non-conformité, soit les coûts des défaillances internes ou externes. Ces coûts sont plus difficiles à évaluer, car ils possèdent une portion tangible et l’autre, intangible. La portion intangible constitue une partie cachée importante des coûts, l’iceberg immergé sous l’eau. Par exemple, la perte d’un segment de marché au détriment de la compétition est intangible, mais trop importante pour être ignorée.

Auteur

Rédigée par Tommy Gaudreault et André Bélanger, CPQ, CMA. de Optima Management Inc. Révisée le 9 février 2016.

Résultats

Plus grande profitabilité sans affecter la qualité.

Détermination aisée des secteurs devant recevoir les ressources nécessaires à l’amélioration des processus.

Mesure des progrès réalisés.

Sensibilisation du personnel à faire le travail correctement du premier coup.

Traduction de la non-qualité en termes financiers.

Création d’une culture d’amélioration continue.

Mesure systématique des CNQ des différentes fonctions de l’entreprise.

Conditions de succès

Obtenir l’approbation et l’engagement de la direction.

Travailler étroitement avec le service comptable/finances.

Réviser périodiquement les résultats avec la direction.

Effectuer un suivi des CNQ dans un objectif d’amélioration continue.

Constituer une équipe compétente en finances et en qualité.

Ne pas accepter de maquiller les chiffres ou de cacher des problèmes.

Effectuer une bonne gestion du changement.

Garder les calculs financiers simples et émettre des hypothèses au besoin.

Méthode

1. Création d’une équipe de projet

L’équipe de projet doit être constituée minimalement d’un représentant de la fonction qualité et d’un autre de la fonction finances.

La fonction qualité articule la démarche et effectue l’analyse ainsi que le suivi des CNQ.

La fonction finances collecte et traite les données financières, et s’assure que le programme s’harmonise avec les systèmes financiers de l’entreprise.

2. Préparation des données et identification des CNQ

Pour commencer, l’équipe de projet rassemble sommairement l’information permettant d’identifier les CNQ des différentes fonctions de l’organisation. Il est primordial d’établir une formule de calcul simple pour chaque type de coûts.

Exemples de sources de données : grand livre comptable; liste des rebuts et retouches; coût des modifications techniques; dépenses de matériaux; service après-vente; inventaire des produits et de l’équipement; garanties sur les produits et information sur les défaillances externes.

L’équipe catégorise ensuite les CNQ selon qu’ils sont des coûts tangibles ou intangibles. Ensuite, elle subdivise les coûts tangibles en coûts de conformité et de non-conformité, et les coûts intangibles en coûts internes et externes.

3. Obtenir l’approbation de la direction

Forte des calculs préliminaires des CNQ, l’équipe de projet explique à la direction les grandes lignes du programme proposé. Présentez les problèmes en établissant des liens avec les enjeux stratégiques de l’organisation. L’idée est de démontrer les retombées potentielles résultant de la réduction des coûts de non-qualité afin d’obtenir l’engagement et l’approbation des dirigeants pour l’implantation du programme.

4. Établir et appliquer un programme de réduction des CNQ

Une approche pilote est suggérée pour la mise en œuvre. Choisissez un secteur où les gains seront significatifs et pour lequel on dispose de nombreuses données. L’équipe de projet pilote rassemble donc les CNQ disponibles pour le secteur choisi et travaille à réduire d’abord les plus élevés.

Le projet pilote peut s’étaler sur quelques mois afin de pouvoir constater et démontrer l’amélioration globale obtenue avec cette démarche. Mettez à jour les indicateurs de performance et faites-en un suivi très serré pour éviter l’essoufflement. Soyez rigoureux ! L’objectif du projet pilote est de démontrer l’efficacité de l’approche pour ensuite catalyser son déploiement au sein des autres départements. L’implantation de ce type de programme représente la plupart du temps un changement de culture. Il faut donc planifier et communiquer le changement adéquatement pour s’assurer de la participation du secteur choisi. Mieux vaut enrichir le programme au fil du temps que de viser la perfection dès le début.

5. Revue de direction et présentation des données

Planifiez de revoir périodiquement l’avancement du projet pilote avec la direction. Comme tout bon projet, le cycle PFVA (PDCA) est de mise et il est important de faire des vérifications et des ajustements en cours de route. Vous aurez besoin du soutien constant de la direction afin qu’elle puisse affecter des ressources là où elles seront le plus rentables.

6. Systématisation du programme

Communiquer dans toute l’organisation la nature du programme et les résultats obtenus lors du projet pilote. Cela facilitera la gestion du changement et l’intégration du programme dans les autres secteurs. L’équipe du projet pilote des CNQ pourra devenir ainsi un coach ou un parrain pour les futures ressources qui travailleront au projet.

Exemple

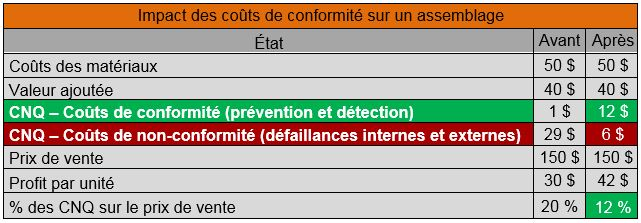

Il est important de bien comprendre les relations entre les éléments constituant les coûts de la non-qualité. Par exemple, des investissements attribués aux CNQ de prévention permettront non seulement de réduire à court terme les coûts des défaillances internes et externes, mais aussi de réduire à long terme les coûts de détection.

L’entreprise de notre exemple constate qu’elle utilise trop de ressources pour corriger les défaillances et pas assez pour la prévention ou la détection. L’équipe de projet établit la relation entre les coûts de conformité et les coûts de non-conformité (voir la colonne « Avant »).

L’entreprise décide d’investir en prévention en achetant un équipement d’inspection dernier cri. Cela a comme effet de diminuer les défaillances (coûts de non-conformité), donc d’augmenter le niveau de qualité. Ainsi, l’entreprise s’approche d’un niveau d’efficacité intermédiaire correspondant à la qualité attendue du client. Résultat : les CNQ passent de 20 % à 12 % du prix de vente, ce qui entraine une augmentation du profit par unité.

Références

ASQ Quality Management Division Economics of Quality Book, Douglas C. Wood, The Executive Guide to Understanding and Implementing Quality Cost Programs: Reduce Operating Expenses and Increase Revenue, ASQ Quality Press, 2007, ISBN : 978-0873897167

MARGERAND, Jean, GILLET-GOINARD, Florence, Manager la qualité pour la première fois, Organisation, 2006, ISBN : 978-2708134942

COKINS, Gary, Activity-Based Cost Management, An Executive’s Guide, Wiley Cost Management Series, 2001, ISBN : 978-0-471-44328-5

KAPLAN, Robert S, COOPER, Robin, Cost & Effect: using integrated cost systems to drive profitability and performance, Harvard Business School Press 1998, ISBN : 978-0875847887

Cette ressource est réservée

aux membres seulement

Pour lire la suite, choisissez l’une des deux options suivantes :

Le développement de produits, qu’il s’agisse d’un bien ou d’un service, comporte plusieurs défis majeurs : être centré sur les besoins clients, orienter la gestion…

L’écoconception est une approche globale qui consiste à tenir compte des enjeux environnementaux et sociaux durant la conception d’un bien ou d’un service. L’Institut de…